Головне управління ДПС у Черкаській області інформує

Які суми не включаються до складу доходу ФОП – платника ЄП першої – третьої груп?

Відповідно до п. 292.11 ст. 292 Податкового кодексу України від 02 грудня 2010 року № 2755-VI зі змінами та доповненнями (далі – ПКУ) до складу доходу, визначеного ст. 292 ПКУ, не включаються:

суми податку на додану вартість;

суми фінансової допомоги, наданої на поворотній основі, отриманої та поверненої протягом 12 календарних місяців з дня її отримання, та суми кредитів;

суми коштів цільового призначення, що надійшли від Пенсійного фонду та інших фондів загальнообов’язкового державного соціального страхування, з бюджетів або державних цільових фондів, у тому числі в межах державних або місцевих програм;

суми коштів (аванс, передоплата), що повертаються покупцю товару (робіт, послуг) – платнику єдиного податку та/або повертаються платником єдиного податку покупцю товару (робіт, послуг), якщо таке повернення відбувається внаслідок повернення товару, розірвання договору або за листом-заявою про повернення коштів;

суми коштів, що надійшли як оплата товарів (робіт, послуг), реалізованих у період сплати інших податків і зборів, встановлених ПКУ, вартість яких була включена до загального оподатковуваного доходу фізичної особи – підприємця;

суми податку на додану вартість, що надійшли у вартості товарів (виконаних робіт, наданих послуг), відвантажених (поставлених) у період сплати інших податків і зборів, встановлених ПКУ;

суми коштів у частині надмірно сплачених податків і зборів, встановлених ПКУ, та суми єдиного внеску на загальнообов’язкове державне соціальне страхування, що повертаються платнику єдиного податку з бюджетів або державних цільових фондів;

безоплатно надані (передані) особою, уповноваженою на здійснення закупівель у сфері охорони здоров’я, лікарських засобів, медичних виробів та допоміжних засобів до них, на користь суб’єктів господарювання, які мають ліцензію на провадження господарської діяльності з медичної практики для виконання програм та здійснення централізованих заходів з охорони здоров’я, за умови якщо:

1) такі товари на день укладення договору про їх закупівлю були включені до Переліку лікарських засобів, медичних виробів та допоміжних засобів до них, що закуповуються за кошти державного бюджету для виконання програм та здійснення централізованих заходів з охорони здоров’я, затвердженого Кабінетом Міністрів України, та

2) такі товари були придбані особою, уповноваженою на здійснення закупівель у сфері охорони здоров’я, за рахунок коштів державного бюджету, передбачених для виконання програм та здійснення централізованих заходів з охорони здоров’я або за кошти грантів (субгрантів) для виконання програм Глобального фонду для боротьби із СНІДом, туберкульозом та малярією в Україні відповідно до закону.

У разі нецільового використання лікарських засобів, медичних виробів та допоміжних засобів до них платник податку зобов’язаний збільшити податкові зобов’язання за наслідками податкового періоду, на який припадає таке порушення, на суму єдиного податку за ставкою, передбаченою п. 293.5 ст. 293 ПКУ;

пасивні доходи у вигляді процентів, нарахованих на залишок коштів на рахунку платника єдиного податку третьої групи - електронного резидента (е-резидента) в банку, отримані таким платником податку.

Крім того, п. 7 підрозд. 8 розд. XX «Перехідні положення» ПКУ визначено, що до складу доходу платника єдиного податку – фізичної особи – підприємця не включається сума коштів, яка надійшла як одноразова матеріальна допомога застрахованим особам, що виплачується такому платнику за рахунок коштів державного бюджету відповідно до ст. 2 Закону України від 04 грудня 2020 року № 1072-IX «Про соціальну підтримку застрахованих осіб та суб’єктів господарювання на період здійснення обмежувальних протиепідемічних заходів, запроваджених з метою запобігання поширенню на території України гострої респіраторної хвороби COVID-19, спричиненої коронавірусом SARS-CoV-2».

До складу доходу платника єдиного податку першої – третьої груп не включаються суми доходів, отриманих платником податку у вигляді часткової або повної компенсації відсоткових (процентних) ставок, яка виплачується в рамках бюджетної програми «Забезпечення функціонування Фонду розвитку підприємництва» та державної програми впровадження фінансово-кредитних механізмів забезпечення громадян житлом на умовах, визначених Кабінетом Міністрів України, а також суми коштів, отриманих платником податку на безповоротній основі від Фонду розвитку інновацій (п. 6 прим. 1 підрозд. 8 розд. XX «Перехідні положення» ПКУ).

За інформацією загальнодоступного інформаційно-довідкового ресурсу.

Податківцями проведено 209 фактичних перевірок

Головним управлінням ДПС у Черкаській області протягом січня-квітня 2023 року проведено 209 фактичних перевірок суб’єктів господарювання, які здійснюють реалізацію підакцизної групи товарів на території Черкаської області. В тому числі, 3 перевірки в рамках проведення спільних заходів з Управлінням стратегічних розслідувань в Черкаській області Національної поліції України та 2 перевірки спільно з Головним управлінням Національної поліції в Черкаській області.

За результатами вжитих заходів до суб’єктів господарювання всього застосовано 112,8 млн грн штрафних фінансових санкцій, за порушення вимог Податкового кодексу України №2755-VI від 02.12.2010, із змінами і доповненнями, Закону України «Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пального» №481/95-ВР від 19.12.1995 року, із змінами та доповненнями.

- податків Черкащини за січень - квітень 2023 року

- сплачено 112,5 млн гривень акцизного податку

За повідомленням в.о. начальника Головного управління ДПС у Черкаській області Сергія Гришка, за січень – квітень 2023 року платники Черкаської області до загального фонду державного бюджету сплатили 50,5 млн грн акцизного податку з вироблених в Україні підакцизних товарів. Додатково до державного бюджету надійшло 6,7 млн гривень від індикативного показника. Це на 26,7 млн, або на 196,2 відс. більше ніж за відповідний період минулого року.

Також, за результатами сплати за січень – квітень 2023 року надходження акцизного податку із ввезених в Україну підакцизних товарів складають 6 млн грн, додатково до державного бюджету надійшло 0,5 млн гривень від індикативного показника. Це на 4,7 млн, або на 363 відс. більше ніж протягом січня – квітня 2022 року.

До місцевих бюджетів платниками роздрібної торгівлі підакцизних товарів сплачено 55,1 млн грн акцизного податку. Додатково до місцевих бюджетів надійшло 4,8 млн гривень, що складає 109,6 відс. від індикативного показника.

Також, до спеціального фонду державного бюджету сплачено акцизний податок з нафтопродуктів та транспортні засобів в сумі 0,9 млн гривень.

Станом на 01.05.2023 року в Черкаській області зареєстровано 2511 платників акцизного податку, зокрема 13 – виробників алкогольних напоїв, 133 - платників акцизного податку з пального, 23 платники з електричної енергії та 2342 платників з роздрібної торгівлі підакцизних товарів.

- роботи підрозділів управління податкового аудиту

- січень-квітень 2023 року

- підрозділів управління податкового аудиту спрямовувалася на виконання завдань – поліпшення ефективності організації контрольно-перевірочної роботи та забезпечення надходжень до бюджету в умовах обмежених можливостей повноцінної реалізації податкового контролю та із урахуванням норм діючого законодавства.

- початку року підрозділами вжито комплекс заходів із детінізації економіки шляхом охоплення контрольно-перевірочними заходами 401 ризикових суб’єктів господарювання, в тому числі й тих, якими подано заяви про їх припинення (закриття). а результатами таких перевірок встановлено порушення податкового законодавства та донараховано до бюджету грошових зобов’язань 21,3 млн грн. Надійшло до бюджету за актами перевірок 16,2 млн гривень.

- Аудитори податкової служби працюють в умовах обмежень щодо проведення перевірок, пов’язаних із військовим станом та карантином. В зв’язку з цим, основну роботу зосереджено на аналітичній роботі та відпрацюванні ризикових суб’єктів господарювання, які декларують незначні виторги в обігу підакцизних товарів та питань правомірності заявленого до відшкодування з бюджету ПДВ.

- результатами прийнятих у січні-квітні 2023 року податкових повідомлень-рішень по 244 фактичних перевірках, сума узгоджених донарахованих штрафних санкцій склала 2,2 млн гривень. Із зазначеної суми сплаченими є 1,6 млн гривень.

- з актуальних напрямів роботи ДПС є забезпечення проведення перевірок суб’єктів господарювання за заявами платників у зв’язку із закриттям. Після зняття з мораторію на перевірки з ліквідації(закриття) суб’єктів господарювання, в ДПС активізовано роботу з цього питання.

- на 01.05.2023 проведено 61 перевірку платників податків, якими подано заяви про їх припинення (закриття) (ст.78.1.7 ПКУ), за результатами яких донараховано 23,6 млн грн податкових зобов’язань, мобілізовано до бюджету за цим напрямком роботи 6,2 млн гривень. Крім того, прийнято рішення про недоцільність проведення документальних перевірок (у зв’язку з відсутністю господарської діяльності, відсутністю (закриттям) розрахункових рахунків, відсутністю активів, інше) по 27 суб’єктах господарювання.

- Робота щодо відпрацювання ризикової категорії суб’єктів господарювання контрольно-перевірочними заходами, дозволених у період дії мораторію, продовжується.

Як визначається база оподаткування ПДВ у разі ввезення на митну територію України товарів у міжнародних поштових та експрес-відправленнях?

Відповідно до п. 180.2 прим. 1 ст. 180 Податкового кодексу України від 02 грудня 2010 року № 2755-VI (далі – ПКУ) особою, відповідальною за нарахування та сплату до бюджету податку у разі ввезення товарів на митну територію України у міжнародних поштових та експрес-відправленнях, є оператор поштового зв’язку, експрес-перевізник, якщо він здійснює декларування таких товарів шляхом подання реєстрів (тимчасових та/або додаткових) міжнародних поштових та експрес-відправлень.

Згідно з п.п. 191.1.1 п. 191.1 ст. 191 ПКУ у разі ввезення на митну територію України товарів у міжнародних поштових та експрес-відправленнях, у несупроводжуваному багажі базою оподаткування є їх митна вартість (для юридичних осіб або фізичних осіб – підприємців) або частина сумарної фактурної вартості (для фізичних осіб), визначені відповідно до Митного кодексу України Митного кодексу України від 13 березня 2012 року № 4495-VІ (далі – МКУ), з урахуванням мита та акцизного податку, що підлягають сплаті.

Відповідно до п.п. 191.1.2 п. 191.1 ст. 191 ПКУ датою виникнення податкових зобов’язань у разі ввезення на митну територію України товарів у міжнародних поштових та експрес-відправленнях, у несупроводжуваному багажі є дата подання контролюючому органу митної декларації або документа, який відповідно до законодавства замінює митну декларацію.

Підпунктом 191.1.3 п. 191.1 ст. 191 ПКУ визначено, що сплата податку, нарахованого у реєстрах (тимчасових та/або додаткових) міжнародних поштових та експрес-відправлень, що подаються оператором поштового зв’язку, експрес-перевізником, здійснюється з урахуванням особливостей, встановлених ст.ст. 236 і 374 МКУ.

Відповідно до п.п. 191.1.4 п. 191.1 ст. 191 ПКУ сплата податку, нарахованого у митних деклараціях, що подаються фізичними особами, юридичними особами, фізичними особами – підприємцями або уповноваженими ними особами, здійснюється в загальному порядку, визначеному МКУ.

При визначенні бази оподаткування для товарів, що ввозяться на митну територію України у міжнародних поштових та експрес-відправленнях, у несупроводжуваному багажі, перерахунок іноземної валюти у валюту України здійснюється за курсом валюти, визначеним відповідно до ст. 39 прим. 1 ПКУ (п.п. 191.1.5 п. 191.1 ст. 191 ПКУ).

За інформацією загальнодоступного інформаційно-довідкового ресурсу.

Як за загальними правилами визначається дата виникнення податкових зобов’язань з постачання товарів/послуг?

Відповідно до п. 187.1 ст. 187 Податкового кодексу України від 02 грудня 2010 року № 2755-VI датою виникнення податкових зобов’язань з постачання товарів/послуг вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше:

а) дата зарахування коштів від покупця/замовника на рахунок платника податку в банку/небанківському надавачу платіжних послуг як оплата товарів/послуг, що підлягають постачанню, а в разі постачання товарів/послуг, оплата яких здійснюється електронними грошима, - дата зарахування електронних грошей платнику податку як оплата товарів/послуг, що підлягають постачанню, на електронний гаманець, а в разі постачання товарів/послуг за готівку – дата оприбуткування коштів у касі платника податку, а в разі відсутності такої – дата інкасації готівки у банківській установі, що обслуговує платника податку;

б) дата відвантаження товарів, а в разі експорту товарів – дата оформлення митної декларації, що засвідчує факт перетинання митного кордону України, оформлена відповідно до вимог митного законодавства, а для послуг – дата оформлення документа, що засвідчує факт постачання послуг платником податку. Для документів, складених в електронній формі, датою оформлення документа, що засвідчує факт постачання послуг платником податку, вважається дата, зазначена у самому документі як дата його складення відповідно до Закону України «Про бухгалтерський облік та фінансову звітність в Україні», незалежно від дати накладення електронного підпису.

За інформацією загальнодоступного інформаційно-довідкового ресурсу.

Які витрати на відрядження, крім добових, не включаються до оподатковуваного доходу платника податку?

Відповідно до п.п. 165.1.11 п. 165.1 ст. 165 Податкового кодексу України від 02 грудня 2010 року № 2755-VI із змінами та доповненнями (далі – ПКУ) до загального місячного (річного) оподатковуваного доходу платника податку не включаються кошти, отримані платником податку на відрядження або під звіт і розраховані згідно із п. 170.9 ст. 170 ПКУ, а також суми компенсаційних виплат в іноземній валюті, що виплачуються відповідно до закону працівникам дипломатичної служби, направленим у довготермінове відрядження.

Згідно з абзацом другим п.п. «а» п.п. 170.9.1 п. 170.9 ст. 170 ПКУ не є доходом платника податку – фізичної особи, яка перебуває у трудових відносинах із своїм роботодавцем або є членом керівних органів підприємств, установ, організацій, сума відшкодованих йому у встановленому законодавством порядку витрат на відрядження в межах фактичних витрат, а саме: на проїзд (у тому числі перевезення багажу, бронювання транспортних квитків) як до місця відрядження і назад, так і за місцем відрядження (у тому числі на орендованому транспорті), оплату вартості проживання у готелях (мотелях), а також включених до таких рахунків витрат на харчування чи побутові послуги (прання, чищення, лагодження та прасування одягу, взуття чи білизни), на найм інших жилих приміщень, оплату телефонних розмов, оформлення закордонних паспортів, дозволів на в’їзд (віз), обов’язкове страхування, інші документально оформлені витрати, пов’язані з правилами в’їзду та перебування у місці відрядження, в тому числі будь-які збори і податки, що підлягають сплаті у зв’язку із здійсненням таких витрат.

Фактична кількість днів перебування у відрядженні визначається згідно з наказом про відрядження за наявності одного чи декількох документальних доказів перебування особи у відрядженні (відміток прикордонних служб про перетин кордону, проїзних документів, рахунків на проживання та/або будь-яких інших документів, що підтверджують фактичне перебування особи у відрядженні).

Зазначені в абзаці другому п.п. «а» п.п. 170.9.1 п. 170.9 ст. 170 ПКУ витрати не є об’єктом оподаткування податком на доходи фізичних осіб лише за наявності підтвердних документів, що засвідчують вартість таких витрат.

До підтвердних документів належать:

транспортні квитки або транспортні рахунки та багажні квитанції (у тому числі електронні квитки);

документи, отримані від осіб, які надають послуги з розміщення та проживання фізичної особи, страхові поліси;

документи (виписки та/або відомості з рахунку), що містять визначену законом інформацію про виконані платіжні операції за рахунком, до якого емітовані платіжні інструменти;

документи, що підтверджують виконання операції з використанням платіжних інструментів;

інші документи, що засвідчують вартість витрат.

Включаються до оподатковуваного доходу вартість алкогольних напоїв і тютюнових виробів, суми «чайових», за винятком випадків, коли суми таких «чайових» включаються до рахунку згідно із законами країни перебування, а також плата за видовищні заходи.

Будь-які витрати на відрядження не включаються до оподатковуваного доходу платника податку за наявності документів, що підтверджують зв’язок такого відрядження з господарською діяльністю роботодавця/сторони, що відряджає, зокрема (але не виключно) таких: запрошень сторони, що приймає, діяльність якої збігається з діяльністю роботодавця/сторони, що відряджає; укладеного договору чи контракту; інших документів, які встановлюють або засвідчують бажання встановити цивільно-правові відносини; документів, що засвідчують участь відрядженої особи в переговорах, конференціях або симпозіумах, інших заходах, які проводяться за тематикою, що збігається з господарською діяльністю роботодавця/сторони, що відряджає.

Якщо згідно із законами країни відрядження або країн, територією яких здійснюється транзитний рух до країни відрядження, обов’язково необхідно здійснити страхування життя або здоров’я відрядженої особи чи її цивільної відповідальності (у разі використання транспортних засобів), витрати на таке страхування не включаються до оподатковуваного доходу платника податку.

За запитом представника контролюючого органу роботодавець/сторона, що відряджає, забезпечує за власний рахунок переклад підтвердних документів, виданих іноземною мовою.

Який розмір сум добових витрат на відрядження не включається до оподатковуваного доходу платника податку?

Згідно з п.п. 170.9.1 п. 170.9 ст. 170 Податкового кодексу України від 02 грудня 2010 року № 2755-VI із змінами та доповненнями (далі – ПКУ) до оподатковуваного доходу не включаються витрати на відрядження, не підтверджені документально, на харчування та фінансування інших власних потреб фізичної особи (добові витрати), понесені у зв’язку з таким відрядженням у межах території України, але не більш як 0,1 розміру мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року, в розрахунку за кожен календарний день такого відрядження, а для відряджень за кордон – не вище 80 євро за кожен календарний день такого відрядження за офіційним обмінним курсом гривні до євро, установленим Національним банком України, в розрахунку за кожен такий день.

Кабінетом Міністрів України окремо визначаються граничні норми добових для відрядження членів екіпажів суден/інших транспортних засобів або суми, що спрямовуються на харчування таких членів екіпажів замість добових, якщо такі судна (інші транспортні засоби):

провадять комерційну, промислову, науково-пошукову чи риболовецьку діяльність за межами територіальних вод України;

виконують міжнародні рейси для провадження навігаційної діяльності чи перевезення пасажирів або вантажів за плату за межами повітряного або митного кордону України;

використовуються для проведення аварійно-рятувальних та пошуково-рятувальних робіт за межами митного кордону або територіальних вод України.

Суми та склад витрат на відрядження державних службовців, а також інших осіб, що направляються у відрядження підприємствами, установами та організаціями, які повністю або частково утримуються (фінансуються) за рахунок бюджетних коштів, визначаються Кабінетом Міністрів України. Сума добових для таких категорій фізичних осіб не може перевищувати суму, встановлену п.п. 170.9.1 п. 170.9 ст. 170 ПКУ.

Сума добових визначається в разі відрядження:

у межах України та країн, в’їзд громадян України на територію яких не потребує наявності візи (дозволу на в’їзд), – згідно з наказом про відрядження та відповідними первинними документами;

до країн, в’їзд громадян України на територію яких здійснюється за наявності візи (дозволу на в’їзд), – згідно з наказом про відрядження за наявності документальних доказів перебування особи у відрядженні (відміток прикордонних служб про перетин кордону, проїзних документів, рахунків на проживання та/або будь-яких інших документів, що підтверджують фактичне перебування особи у відрядженні).

За відсутності зазначених відповідних підтвердних документів сума добових включається до оподатковуваного доходу платника податку.

Чи може ФО (резидент, нерезидент України) отримати в контролюючих органах довідку про відсутність заборгованості з платежів для пред’явлення за місцем вимоги?

Порядок надання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи, затверджений наказом Міністерства фінансів України від 03.09.2018 № 733 (далі – Порядок № 733).

Відповідно до п. 3 Порядку № 733 для отримання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи (далі – Довідка) платник подає заяву про надання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи (далі – Заява).

Довідка надається платнику безоплатно.

Заява подається платником (на його вибір):

у паперовій формі – до державної податкової інспекції за основним місцем обліку такого платника або до відповідного контролюючого органу, уповноваженого здійснювати заходи з погашення податкового боргу. Якщо Заяву подано до державної податкової інспекції, її передають до відповідного контролюючого органу, уповноваженого здійснювати заходи з погашення податкового боргу (далі – уповноважений орган);

в електронній формі – на адресу уповноваженого органу через приватну частину електронного кабінету з дотриманням вимог законів України від 22 травня 2003 року № 851-IV «Про електронні документи та електронний документообіг», від 05 жовтня 2017 року № 2155-VIII «Про електронні довірчі послуги».

Заява складається з обов’язковим посиланням на відповідний нормативно-правовий акт, яким передбачено необхідність підтвердження відсутності заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи, та зазначенням найменування суб’єкта (підприємства, установи, організації), до якого (якої) Довідку буде подано платником.

Форма Довідки наведена у додатку 1 до Порядку № 733, форма Заяви – у додатку 2 до Порядку № 733.

Згідно з п. 15.1 ст. 15 Податкового кодексу України від 02 грудня 2010 року № 2755-VI зі змінами та доповненнями (далі – ПКУ) платниками податків визнаються фізичні особи (резиденти і нерезиденти України), юридичні особи (резиденти і нерезиденти України) та їх відокремлені підрозділи, які мають, одержують (передають) об’єкти оподаткування або провадять діяльність (операції), що є об’єктом оподаткування згідно з ПКУ або податковими законами, і на яких покладено обов’язок із сплати податків та зборів згідно з ПКУ.

Враховуючи наведене, контролюючий орган видає довідку у разі, якщо фізична особа (резидент, нерезидент України) є платником податків у розумінні ст. 15 ПКУ та звернулась до контролюючого органу із Заявою.

За інформацією загальнодоступного інформаційно-довідкового ресурсу.

Який порядок видачі довідки про сплачений податок нерезидентом в Україні?

Порядок видачі довідки про сплачений нерезидентом в Україні податок на прибуток (доходи), затверджений наказом Міністерства фінансів України (далі – Мінфін) від 28.07.2022 № 219, зареєстрованим у Міністерстві юстиції України (далі – Мін’юст) 23.09.2022 за № 1113/38449 (далі – Порядок № 219), визначає процедуру видачі довідки про сплачений нерезидентом в Україні податок на прибуток (доходи) (далі – Довідка) особі (юридичній або фізичній), яка не є резидентом та отримує доходи з джерелом їх походження з України (п. 1 Порядку № 219).

Довідка видається контролюючим органом у паперовій або електронній формі за місцезнаходженням (місцем проживання) резидента або нерезидента, який здійснює господарську діяльність на території України через постійне представництво, або іншого нерезидента, на якого покладено обов’язок сплачувати податок у порядку, встановленому Податковим кодексом України від 02 грудня 2010 року № 2755-VI із змінами та доповненнями (далі – ПКУ), що здійснює на користь нерезидента будь-яку виплату з доходу з джерелом його походження з України (п. 2 Порядку № 219).

Довідка видається безоплатно у паперовій або електронній формі на підставі Заяви про видачу довідки про сплачений нерезидентом в Україні податок на прибуток (доходи) за формою, наведеною у додатку до Порядку № 219 (далі – Заява) (п. 3 Порядку № 219).

Згідно з п. 4 Порядку № 219 Заява подається до відповідного контролюючого органу безпосередньо нерезидентом або через особу, яка здійснює на користь нерезидента виплату доходів з джерелом їх походження з України, або уповноваженою ним особою, яка має підтвердити свої повноваження.

Заява має бути подана українською мовою у паперовій формі або засобами електронного зв’язку в електронній формі з урахуванням вимог, визначених ст. 42 глави 1 розд. II ПКУ.

Довідка або обґрунтована відмова у її видачі видається контролюючим органом у паперовій або електронній формі за підписом керівника контролюючого органу (його заступника або уповноваженої особи) протягом 5 робочих днів від дати одержання Заяви нерезидента або уповноваженої ним особи у порядку, визначеному ст. 42 глави 1 розд. II ПКУ (п. 5 Порядку № 219).

Джерелом інформації для видачі довідки є дані додатка ПН до податкової декларації (розрахунків) з податку на прибуток підприємств за формою, затвердженою наказом Мінфіну від 20.10.2015 № 897, зареєстрованим у Мін’юсті 11.11.2015 за № 1415/27860, із змінами та доповненнями, надані податковими агентами податкові розрахунки сум доходу, нарахованого (сплаченого) на користь нерезидентів, а також сум утриманого з них податку або надані нерезидентом документи у разі самостійного нарахування і сплати податку (п. 6 Порядку № 219).

За інформацією загальнодоступного інформаційно-довідкового ресурсу.

Що є базою оподаткування ПДФО для доходів, які отримані платником податку в іноземній валюті?

Головне управління ДПС у Черкаській області інформує, що відповідно до п. 164.3 ст. 164 розд. IV Податкового кодексу України від 02 грудня 2010 року № 2755-VІ із змінами та доповненнями (далі – ПКУ) при визначенні бази оподаткування враховуються всі доходи платника податку, отримані ним як у грошовій, так і негрошовій формах.

Згідно із п. 164.4 ст. 164 ПКУ під час нарахування (отримання) доходів, отриманих у вигляді валютних цінностей або інших активів (вартість яких виражена в іноземній валюті або міжнародних розрахункових одиницях), такі доходи перераховуються у гривні за валютним курсом Національного банку України, що діє на момент нарахування (отримання) таких доходів.

Враховуючи вищевикладене, базою оподаткування податком на доходи фізичних осіб для доходів, які отримані платником податку в іноземній валюті, є ці доходи, що перераховані у гривню за валютним курсом Національного банку України, який діяв на момент нарахування (отримання) таких доходів.

Чи встановлена форма запиту на отримання довідки про доходи ФОП та ФО, які здійснюють незалежну професійну діяльність, та форма такої довідки?

Згідно зі ст. 1 Закону України від 02 жовтня 1996 року № 393/96-ВР «Про звернення громадян» зі змінами та доповненнями (далі – Закон № 393) громадяни України мають право звернутися до органів державної влади, зокрема із заявою або клопотанням щодо реалізації своїх соціально-економічних та особистих прав і законних інтересів.

Статтею 20 Закону № 393 визначено, що звернення розглядаються і вирішуються у термін не більше одного місяця від дня їх надходження, а ті, які не потребують додаткового вивчення, – невідкладно, але не пізніше п’ятнадцяти днів від дня їх отримання.

З огляду на зазначене, фізичні особи – підприємці та фізичні особи, які проводять незалежну професійну діяльність, можуть отримати за письмовим запитом в контролюючих органах за місцем своєї податкової адреси довідку про доходи на підставі поданої податкової декларації.

Запит на отримання довідки про доходи складається у довільній формі, повинен містити достатню інформацію про особу, яка звертається з запитом, предмет запиту та бути підписаний такою особою.

Форма довідки про доходи, яка надається контролюючим органом за запитом фізичної особи – підприємця або фізичної особи, яка проводить незалежну професійну діяльність, не встановлена та надається у довільній формі. Така довідка видається не пізніше п’ятнадцяти робочих днів з дня отримання запиту.

Слід зазначити, що фізичні особи – підприємці, у тому числі ті, які перебувають на спрощеній системі оподаткування, з огляду на ст. 177 та ст. 296 Податкового кодексу України від 02 грудня 2010 року № 2755-VI зі змінами та доповненнями (далі – ПКУ), можуть отримати довідку про дохід за інший, ніж квартальний (річний) податковий (звітний) період, на підставі поданої декларації за інший, ніж квартальний (річний) податковий (звітний) період. Фізичним особам, які проводять незалежну професійну діяльність, довідка про доходи видається за (річний) податковий (звітний) період на підставі поданої відповідно до ст. 178 ПКУ податкової декларації за результатами звітного року.

Заповнення розділу декларації, що присвячений банківським та іншим фінансовим установам

Відділ з питань запобігання та виявлення корупції Головного управління ДПС у Черкаській області продовжує роз’яснювати положення чинного антикорупційного законодавства та надавати допомогу із заповненням декларації особи, уповноваженої на виконання функцій держави або місцевого самоврядування, обов’язок щодо подання якої встановлено Законом України «Про запобігання корупції» (далі – Закон).

Цього разу звертаємо увагу суб’єктів декларування на заповнення того розділу декларації, що присвячений банківським та іншим фінансовим установам, у тому числі за кордоном, у яких у суб’єкта декларування або членів його сім’ї відкриті рахунки або зберігаються кошти, інше майно.

Отже з’ясуємо, яку інформацію та про які банки, фінансові установи потрібно зазначати.

У декларації відображаються відомості про банківські та інші фінансові установи, у яких у суб’єкта декларування або членів його сім’ї відкриті рахунки або зберігаються кошти, інше майно станом на останній день звітного періоду або протягом не менше половини днів протягом звітного періоду (п. 8-1 ч. 1, ч. 2 ст. 46 Закону).

Такі відомості зазначаються незалежно від:

- того, знаходиться банк, фінансова установа (головний офіс) в Україні чи за кордоном,

- типу рахунку,

- особи, яка відкрила рахунок, орендувала банківський сейф (комірку) (це може бути суб’єкт декларування, член його сім’ї чи третя особа),

- наявності коштів на рахунку, майна у сейфі (комірці) станом на кінець звітного періоду чи протягом звітного періоду.

Для правильного відображення відомостей про наявні рахунки, їхні номери та залишки коштів слід звертатися до банківської або іншої фінансової установи, де вони відкриті.

Набір цифр, зазначений на банківській платіжній картці, не є номером рахунку.

До однієї карти може бути відкрито кілька рахунків.

Завершення строку дії банківської платіжної картки або припинення надходжень на таку картку не тягне за собою автоматичне закриття рахунка у банківській установі (наприклад, у разі завершення соціальних виплат у зв’язку з досягненням дитиною 3-річного віку або припинення надходження заробітної плати у зв’язку з припиненням трудових відносин), крім випадків, передбачених законом або договором.

Банківськими установами України є юридичні особи, які на підставі банківської ліцензії мають виключне право надавати банківські послуги, відомості про які внесені до Державного реєстру банків, що ведеться Національним банком України.

Іншими фінансовими установами є юридичні особи, які відповідно до закону надають одну чи декілька фінансових послуг, а також інші послуги (операції), пов’язані з наданням фінансових послуг, у випадках, прямо визначених законом, та внесені до відповідного реєстру в установленому законом порядку (п. 1 ч. 1 ст. 1 Закону України «Про фінансові послуги та державне регулювання ринків фінансових послуг»).

Для цілей декларування до фінансових установ можуть належати, наприклад, кредитні спілки, недержавні пенсійні фонди, інвестиційні фонди і компанії, фонди фінансування будівництва та інші юридичні особи, виключним видом діяльності яких є надання фінансових послуг, а у випадках, прямо визначених законом, – інші послуги (операції), пов’язані з наданням фінансових послуг.

Рахунки за типом можуть бути поточні, депозитні, умовного зберігання (ескроу) та інші рахунки, що відкриваються у банківських або інших фінансових установах суб’єкту декларування або члену його сім’ї відповідно до законодавства, що регулює діяльність таких установ.

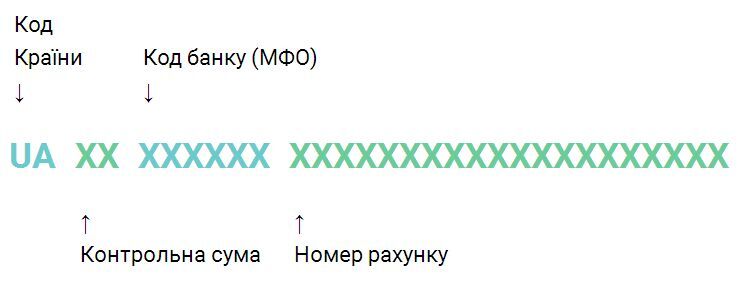

Номери рахунків клієнтів банківських установ формуються за стандартом IBAN і мають такий вигляд (постанова Національного банку України від 28.12.2018 № 162 «Про запровадження міжнародного номера банківського рахунку (IBAN) в Україні»):

Номер індивідуального пенсійного рахунку учасника недержавного пенсійного фонду повинен мати таку структуру (розпорядження Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг, від 03.12.2013 № 4400 «Про затвердження Положення про провадження діяльності з адміністрування недержавного пенсійного фонду»): XXXXXXXX-VVVVVVVVVV, де:

|

XXXXXXXX |

– |

код за ЄДРПОУ фонду; |

|

VVVVVVVVVV |

– |

реєстраційний номер облікової картки платника податків (ідентифікаційний номер з Державного реєстру фізичних осіб – платників податків та інших обов’язкових платежів учасника фонду), присвоєний учаснику (у разі його відсутності використовуються серія та номер іншого документа учасника фонду, визначеного п. 4 розділу ІІІ згаданого вище Положення. Якщо при цьому загальна кількість знаків серії та номера такого документа буде менше ніж 10, то попереду цих знаків додаються нулі). |

Система функціонування фонду фінансування будівництва передбачає відкриття управителем рахунку довірителю у системі обліку прав вимоги довірителів ФФБ (Закон України «Про фінансово-кредитні механізми і управління майном при будівництві житла та операціях з нерухомістю»).

У разі наявності на рахунках у банківських або інших фінансових установах грошових коштів суб’єкта декларування або члена його сім’ї ці кошти підлягають відображенню у розділі 12 «Грошові активи» декларації за умов, викладених у відповіді на запитання 156 Роз’яснень Національного агентства з питань запобігання корупції від 29.12.2021 № 11 Щодо застосування окремих положень Закону України «Про запобігання корупції» стосовно заходів фінансового контролю (подання декларацій, повідомлення про суттєві зміни в майновому стані, повідомлень про відкриття валютного рахунку).

Додатково зазначаємо, що відділ з питань запобігання та виявлення корупції ГУ ДПС, за наявності у вас можливості та усієї необхідної інформації, рекомендує не зволікати та подати щорічну декларацію особи, уповноваженої на виконання функцій держави або місцевого самоврядування за відповідні звітні періоди, якщо ви цього ще не зробили.

Чи має право ФОП – платник ЄП здійснювати види діяльності, які не зазначені в його облікових даних?

Відповідно до ст. 42 Господарського кодексу України від 16 січня 2003 року № 436-ІV зі змінами та доповненнями (далі – ГКУ) підприємництво – це самостійна, ініціативна, систематична, на власний ризик господарська діяльність, що здійснюється суб’єктами господарювання (підприємцями) з метою досягнення економічних і соціальних результатів та одержання прибутку.

Згідно з ст. 42 Конституції України від 28 червня 1996 року № 254к/96-ВР зі змінами та доповненнями кожен має право на підприємницьку діяльність, яка не заборонена законом.

Пунктом 291.3 ст. 291 Податкового кодексу України від 02 грудня 2010 року № 2755-VI зі змінами та доповненнями (далі – ПКУ) визначено, що фізична особа – підприємець може самостійно обрати спрощену систему оподаткування, якщо така особа відповідає вимогам, встановленим главою 1 розд. XIV ПКУ, та реєструється платником єдиного податку в порядку, визначеному главою 1 розд. XIV ПКУ.

Спрощена система оподаткування, обліку та звітності – особливий механізм справляння податків і зборів, що встановлює заміну сплати окремих податків і зборів, встановлених п. 297.1 ст. 297 ПКУ, на сплату єдиного податку в порядку та на умовах, визначених главою 1 розд. ХІV ПКУ, з одночасним веденням спрощеного обліку та звітності (п. 291.2 ст. 291 ПКУ).

Отже, фізична особа – підприємець – платник єдиного податку не має права здійснювати в межах підприємницької діяльності такі види діяльності, які не зазначені в його облікових даних.

Зміни щодо строків зберігання первинних документів та фінзвітності

Законом України від 20.03.2023 року № 2970 «Про внесення змін до Податкового кодексу України щодо імплементації міжнародного стандарту автоматичного обміну інформацією про фінансові рахунки» змінено п.44.3 ПКУ, яким встановлено вимоги платників податків щодо забезпечення зберігання первинних документів та документації, пов’язаної із декларуванням за податками та зборами.

Законом передбачено збільшення з 3-х до 5-и років обов’язкового строку зберігання всіх первинних документів, регістрів бухгалтерського обліку, фінансової звітності та документів, пов’язаних з обчисленням і сплатою податків і зборів.

Закон набере чинності з дня, наступного за днем його опублікування, крім окремих норм, але норма щодо внесення змін до п.44.3 почне діяти з дня набрання чинності.

Чи мають право контролюючі органи за зверненням судів, адвокатів або органів державної виконавчої служби надавати відомості із ДРФО – платників податків стосовно доходів ФО?

Відповідно до вимог ст. 70 Податкового кодексу України від 02 грудня 2010 року № 2755-VI зі змінами та доповненнями (далі – ПКУ) центральним органом виконавчої влади, що реалізує державну податкову політику формується та ведеться Державний реєстр фізичних осіб – платників податків (далі – ДРФО).

ДРФО є базою персональних даних, інформація з якого має надаватися з дотриманням вимог ПКУ, Закону України від 01 червня 2010 року № 2297-VI «Про захист персональних даних» зі змінами та доповненнями (далі – Закон № 2297) та Порядку обробки персональних даних у базі персональних даних – Державному реєстрі фізичних осіб – платників податків, затвердженого наказом Мінфіну від 24.02.2015 № 210 (далі – Порядок № 210). До складу персональних даних включаються дані про фізичних осіб, зокрема суми нарахованих та/або виплачених доходів, суми нарахованих та/або перерахованих податків (п. 1 розд. ІІІ Порядку № 210).

Персональні дані фізичних осіб – платників податків із ДРФО є інформацією з обмеженим доступом. Згідно з п. 2 розд. VII Порядку № 210 без згоди фізичної особи – платника податків її персональні дані можуть передаватися у таких випадках, зокрема:

1) за рішенням суду;

2) коли передача персональних даних прямо передбачена законом України і лише в інтересах національної безпеки, економічного добробуту та прав людини: органам прокуратури України, Служби безпеки України, Міністерства внутрішніх справ України, Антимонопольного комітету України – на їх письмову вимогу щодо персональних даних фізичної особи з ДРФО за конкретний проміжок часу; центральному органу виконавчої влади, що реалізує державну політику у сфері запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму, на його запит щодо персональних даних з ДРФО; органам державної виконавчої служби та приватним виконавцям на їх письмову вимогу з питань виконання рішень судів та рішень, що підлягають примусовому виконанню відповідно до Закону України від 06 червня 2016 року № 1404-VIII «Про виконавче провадження» зі змінами та доповненнями зі змінами та доповненнями, щодо персональних даних фізичної особи з ДРФО;

3) отримання запиту від інших органів державної влади і місцевого самоврядування, що діють у межах повноважень, наданих законодавством України відповідно до нормативно-правових актів щодо взаємодії обміну або отримання інформації з ДРФО.

На сьогодні відповідно до Порядку надання інформації Державною податковою службою України на запити органів державної виконавчої служби та приватних виконавців, затвердженого спільним наказом Міністерства юстиції України, Міністерства фінансів України від 21.07.2020 № 2483/5/436, ДПС надає на запити органів державної виконавчої служби інформацію з ДРФО, зокрема, про джерела отримання доходів боржників – фізичних осіб.

Яким чином платник податку – резидент Дія Сіті нараховує єдиний внесок при виплаті заробітної плати звільненому спеціалісту Дія Сіті, якщо у місяці звільнення нарахований дохід менше мінімальної заробітної плати?

Відповідно до п. 4 частини другої ст. 6 Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» із змінами та доповненнями (далі – Закон № 2464) платники єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок) зобов’язані подавати звітність про нарахування єдиного внеску в розмірах, визначених відповідно до Закону № 2464, зокрема, у складі звітності з податку на доходи фізичних осіб у строки та порядку, встановлені Податковим кодексом України від 02 грудня 2010 року № 2755-VI.

Фізичні особи – підприємці на загальній системі оподаткування, особи, які провадять незалежну професійну діяльність, та члени фермерського господарства (якщо вони не належать до осіб, які підлягають страхуванню на інших підставах) подають податкову декларацію про майновий стан і доходи за формою, затвердженою наказом Міністерства фінансів України від 19.06.2015 № 859 зі змінами та доповненнями (далі – Декларація), у складі якої формується Додаток ЄСВ 1 «Відомості про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску» (далі – Додаток ЄСВ 1), який є її невід’ємною частиною.

Такі платники можуть виправити грошові показники, суми нарахованого єдиного внеску та реквізити, у разі виправлення самостійно виявлених помилок, шляхом подання Додатка ЄСВ 1 у складі Декларації з типом «Звітна нова».

Правила ведення в податкових органах оперативного обліку податків, зборів, платежів та єдиного внеску встановлені Порядком ведення податковими органами оперативного обліку податків, зборів, платежів та єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженим наказом Міністерства фінансів України від 12.01.2021 № 5 (далі – Порядок № 5).

Згідно з п. 1 підрозд. 1 розд. IV Порядку № 5 первинні показники, які відображаються у підсистемі, що забезпечує обробку звітності та платежів, є показниками форм, зокрема, податкової звітності (далі – Документ звітності).

Якщо після подання Документа звітності платник подає до граничного строку подання новий Документ звітності із виправленими показниками, поданий раніше Документ звітності стає недіючим та отримує ознаку стану обробки «Історія подання» (абзац перший п. 4 підрозд. 4 розд. ІV Порядку № 5).

Документи звітності зі статусом «Повністю введено», які набули ознаки стану обробки «Вважається неподаним», «Історія подання», «Видалений», після настання граничного строку сплати грошового зобов’язання за такими Документами звітності, автоматично обробляються інформаційною системою в частині виключення з обліку раніше рознесених до інтегрованих карток платника сум грошових зобов’язань. Вказане виключення проводиться датою отримання такої ознаки стану обробки та з використанням відповідних облікових показників (операцій) (абзац другий п. 4 підрозд. 4 розд. ІV Порядку № 5).

Враховуючи викладене, фізичні особи – підприємці на загальній системі оподаткування, особи, які провадять незалежну професійну діяльність, та члени фермерського господарства (якщо вони не належать до осіб, які підлягають страхуванню на інших підставах), подають у складі Декларації з типом «Звітна нова» Додаток ЄСВ 1, оскільки поданий раніше пакет звітності (Декларація з типом «Звітна» з Додатком ЄСВ 1) стає недіючим та отримує ознаку стану обробки «Історія подання».

За інформацією загальнодоступного інформаційно-довідкового ресурсу.

Звертаємо увагу! Оновлено довідник типів об'єктів оподаткування для подання повідомлення за формою № 20-ОПП

Головне управління ДПС у Черкаській області звертає увагу, що на вебпорталі ДПС України станом на 24.04.2023 розміщено оновлений Довідник типів об'єктів оподаткування, який налічує 451 об’єкт оподаткування (https://tax.gov.ua/dovidniki--reestri--perelik/dovidniki-/127294.html).

Так, відповідно до Порядку повідомлення про об'єкти оподаткування або об'єкти, пов'язані з оподаткуванням або через які провадиться діяльність повідомлення за формою № 20-ОПП подається протягом 10 робочих днів після їх реєстрації, створення чи відкриття до контролюючого органу за основним місцем обліку платника податків.

Форма вказаного повідомлення передбачає заповнення типу об'єкта оподаткування.

Який порядок оподаткування операцій з постачання товарів та послуг, що безпосередньо виготовляються підприємствами та організаціями, які засновані громадськими об’єднаннями осіб з інвалідністю?

Згідно з п.197.6 ст. 197 Податкового кодексу України від 02 грудня 2010 року № 2755-VI зі змінами та доповненнями (далі – ПКУ) звільняються від оподаткування операції з постачання товарів (крім підакцизних товарів) та послуг (крім послуг, що надаються під час проведення лотерей і розважальних ігор та послуг з постачання товарів, отриманих у межах договорів комісії (консигнації), поруки, доручення, довірчого управління, інших цивільно-правових договорів, що уповноважують такого платника податку здійснювати постачання товарів від імені та за дорученням іншої особи без передачі права власності на такі товари), що безпосередньо виготовляються підприємствами та організаціями, які засновані громадськими об’єднаннями осіб з інвалідністю, де кількість осіб з інвалідністю, які мають у таких організаціях основне місце роботи, становить протягом попереднього звітного періоду не менш як 50 відс. середньооблікової кількості штатних працівників, і за умови, що фонд оплати праці таких осіб з інвалідністю становить протягом звітного періоду не менш як 25 відс. суми загальних витрат з оплати праці, що належать до складу витрат згідно з правилами оподаткування податком на прибуток підприємств.

Безпосереднім вважається виготовлення товарів/послуг, у результаті якого сума витрат з переробки (обробка, інші види перетворення) сировини, комплектувальних виробів, складових частин, інших покупних товарів/послуг, які використовуються при виготовлені таких товарів/послуг, становить не менш як 8 відс. ціни постачання таких виготовлених товарів/послуг.

Зазначені підприємства та організації громадських об’єднань осіб з інвалідністю мають право застосовувати зазначену пільгу за наявності реєстрації у відповідному контролюючому органі, яка здійснюється на підставі відповідної заяви платника податку про бажання отримати таку пільгу і рішення уповноваженого органу відповідно до Закону України від 21 березня 1991 року № 875 – XII «Про основи соціальної захищеності осіб з інвалідністю в Україні» зі змінами та доповненнями.

У разі порушення вимог цього підпункту платником податку контролюючий орган скасовує його реєстрацію як особи, що має право на податкову пільгу, а податкові зобов’язання такого платника податку перераховуються з податкового періоду, за результатами якого були виявлені такі порушення, відповідно до загальних правил оподаткування, встановлених ПКУ, та з одночасним застосуванням відповідних фінансових санкцій.

Податкова звітність таких підприємств та організацій подається в порядку, встановленому законодавством.

Також відповідно до п. 8 підр. 2 р. ХХ Податкового кодексу України від 2 грудня 2010 року №2755-VI, зі змінами та доповненнями, на період до 1 січня 2025 року за нульовою ставкою обкладається податком на додану вартість постачання товарів (крім підакцизних товарів) та послуг (крім послуг, що надаються під час проведення лотерей і розважальних ігор та послуг з постачання підакцизних товарів, отриманих у межах договорів комісії (консигнації), поруки, доручення, довірчого управління, інших цивільно-правових договорів, що уповноважують такого платника податку (далі — комісіонера) здійснювати постачання товарів від імені та за дорученням іншої особи (далі — комітента) без передання права власності на такі товари), що безпосередньо виготовляються підприємствами та організаціями громадських організацій інвалідів, які засновані громадськими організаціями інвалідів і є їхньою власністю, де кількість інвалідів, які мають там основне місце роботи, становить протягом попереднього звітного періоду не менше 50% середньооблікової кількості штатних працівників, і за умови, що фонд оплати праці таких інвалідів становить протягом звітного періоду не менше 25% суми загальних витрат на оплату праці, що відносяться до складу витрат виробництва.

Безпосереднім вважається виготовлення товарів/послуг, внаслідок якого сума витрат, понесених на переробку (обробку, інші види перетворення) сировини, комплектуючих, складових частин, інших покупних товарів, які використовуються у виготовленні таких товарів, становить не менше 8% продажної ціни таких виготовлених товарів.

Чи оподатковується ПДФО вартість спеціального (у тому числі форменого) одягу, спеціального взуття та інших засобів індивідуального захисту, наданих роботодавцем у тимчасове користування працівнику, та не повернутих таким працівником при звільненні?

Відповідно до п.п. 165.1.9 п. 165.1 ст. 165 Податкового кодексу України від 02 грудня 2010 року №2755-VI із змінами та доповненнями (далі - ПКУ) до загального місячного (річного) оподатковуваного доходу платника податку не включається, зокрема, вартість спеціального (форменого) одягу та взуття, що надаються роботодавцем у тимчасове користування платнику податку, який перебуває з ним у трудових відносинах.

Порядок забезпечення, перелік та граничні строки використання спеціального (у тому числі форменого) одягу, спеціального взуття та інших засобів індивідуального захисту встановлюються Кабінетом Міністрів України та/або галузевими нормами безоплатної видачі працівникам спеціального (форменого) одягу, спеціального взуття та інших засобів індивідуального захисту.

До складу загального місячного (річного) оподатковуваного доходу платника податку включається дохід, отриманий платником податку як додаткове благо (крім випадків, передбачених ст. 165 ПКУ), а саме у вигляді вартості використання житла, інших об’єктів матеріального або нематеріального майна, що належать роботодавцю, наданих платнику податку в безоплатне користування, крім випадків, коли таке надання зумовлено виконанням платником податку трудової функції відповідно до трудового договору (контракту) чи передбачено нормами колективного договору або відповідно до закону в установлених ними межах (п.п. «а» п.п. 164.2.17 п. 164.2 ст. 164 ПКУ).

Враховуючи вищевикладене, якщо працівник, який припинає трудові відносини з працедавцем, не повертає йому спеціальний (у тому числі формений) одяг, спеціальне взуття та інші засоби індивідуального захисту, граничний строк використання яких не настав, то вартість такого майна включається до складу місячного оподатковуваного доходу.

Чи може ЮО перейти на спрощену систему оподаткування протягом звітного року?

Відповідно до п.п. 298.1.4 п. 298.1 ст. 298 Податкового кодексу України від 02 грудня 2010 року № 2755-VI зі змінами та доповненнями (далі – ПКУ) суб’єкт господарювання, який є платником інших податків і зборів відповідно до норм цього Кодексу, може прийняти рішення про перехід на спрощену систему оподаткування шляхом подання заяви до контролюючого органу не пізніше ніж за 15 календарних днів до початку наступного календарного кварталу.

Такий суб’єкт господарювання може здійснити перехід на спрощену систему оподаткування один раз протягом календарного року.

Перехід на спрощену систему оподаткування суб’єкта господарювання, зазначеного в абзаці першому п.п. 298.1.4 ПКУ, може бути здійснений за умови, якщо протягом календарного року, що передує періоду переходу на спрощену систему оподаткування, суб’єктом господарювання дотримано вимоги, встановлені в п. 291.4 ст. 291 ПКУ.

До поданої заяви додається розрахунок доходу за попередній календарний рік, який визначається з дотриманням вимог, встановлених главою 1 розд. XIV ПКУ.

Яким чином податковий агент може повернути з бюджету або врахувати в рахунок сплати наступних платежів суму надміру сплаченого ПДФО?

Умови повернення помилково та/або надміру сплачених грошових зобов’язань визначені ст.43 Податкового кодексу України від 02 грудня 2010 року № 2755-VI із змінами та доповненнями (далі – ПКУ).

Відповідно до п. 43.3 ст. 43 ПКУ обов’язковою умовою для здійснення повернення сум грошового зобов’язання та пені є подання платником податків заяви про таке повернення (крім повернення надміру утриманих (сплачених) сум податку з доходів фізичних осіб, які повертаються контролюючим органом на підставі поданої платником податків податкової декларації про майновий стан і доходи (далі – податкова декларація) за звітний календарний рік за результатами проведення перерахунку його загального річного оподатковуваного доходу) протягом 1095 днів від дня виникнення помилково та/або надміру сплаченої суми та/або пені.

Платник податків подає заяву про повернення помилково та/або надміру сплачених грошових зобов’язань та пені у довільній формі, в якій зазначає напрям перерахування коштів: на рахунок платника податків у банку, небанківському надавачу платіжних послуг; на єдиний рахунок (у разі його використання); на погашення грошового зобов’язання та/або податкового боргу з інших платежів, контроль за справлянням яких покладено на контролюючі органи, незалежно від виду бюджету; повернення у готівковій формі коштів у разі відсутності у платника податків рахунку в банку, небанківському надавачу платіжних послуг (п. 43.4 ст. 43 ПКУ).

Пунктом 1 розд. IІІ Порядку інформаційної взаємодії Державної податкової служби України, її територіальних органів, Державної казначейської служби України, її територіальних органів, місцевих фінансових органів у процесі повернення (перерахування) платникам податків помилково та/або надміру сплачених сум грошових зобов’язань та пені, затвердженого наказом Міністерства фінансів України від 11.02.2019 № 60 із змінами та доповненнями передбачено, що заява може бути подана платником до територіального органу ДПС в електронній формі за допомогою засобів інформаційно-комунікаційних систем та з дотриманням вимог законодавства у сферах захисту інформації в інформаційно-комунікаційних системах, електронних довірчих послуг та електронного документообігу.

Відповідно до п. 43.5 ст. 43 ПКУ контролюючий орган не пізніше ніж за п’ять робочих днів до закінчення двадцятиденного строку з дня подання платником податків заяви готує висновок про повернення належних сум коштів з відповідного бюджету або з єдиного рахунку та подає його для виконання відповідному органові, що здійснює казначейське обслуговування бюджетних коштів.

У разі якщо повернення сум податку на доходи фізичних осіб, які повертаються контролюючим органом на підставі поданої платником податків податкової декларації за звітний календарний рік за результатами проведення перерахунку його загального річного оподатковуваного доходу, відповідне повідомлення надсилається контролюючим органом до органу, що здійснює казначейське обслуговування бюджетних коштів, не пізніше ніж за п’ять робочих днів до закінчення шістдесятиденного строку з дня отримання відповідної податкової декларації.

На підставі отриманого висновку орган, що здійснює казначейське обслуговування бюджетних коштів, протягом п’яти робочих днів здійснює повернення помилково та/або надміру сплачених грошових зобов’язань та пені платникам податків у порядку, встановленому центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику.

Водночас, згідно з п. 102.9 ст. 102 ПКУ на період дії правового режиму воєнного, надзвичайного стану що вводиться в Україні зупиняється перебіг строків, визначених ПКУ, іншим законодавством, контроль за дотриманням якого покладено на контролюючі органи, крім випадків, передбачених ПКУ.

Разом з тим, відповідно до п.п. 69.9 п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ для платників податків та контролюючих органів зупиняється перебіг строків, визначених податковим законодавством та іншим законодавством, контроль за дотриманням якого покладено на контролюючі органи, крім випадків, передбачених п.п. 69.9 п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ.

Згідно з п.п. 14.1.115 п. 14.1 ст. 14 ПКУ надміру сплачені грошові зобов’язання – це суми коштів, які на певну дату зараховані до відповідного бюджету або на єдиний рахунок понад нараховані суми грошових зобов’язань, граничний строк сплати яких настав на таку дату.

Враховуючи викладене, податковий агент має право на підставі поданої заяви повернути з бюджету або врахувати в рахунок сплати майбутніх платежів тільки ту суму надміру сплаченого податку на доходи фізичних осіб, який був перерахований до бюджету понад суму грошових зобов’язань, граничний строк сплати якої настав на таку дату.

При цьому у разі наявності переплати, податковий агент має право не сплачувати податок на доходи фізичних осіб в межах такої переплати.

Яким чином платник податків може надіслати через Електронний кабінет заяву про повернення помилково та/або надміру сплачених сум грошових зобов’язань та пені за формою J/F 1302001 разом з копією платіжного документа (у т. ч. якщо помилково та/або надміру сплачені суми грошових зобов’язань та пені виникли за кількома платіжними документами) та до якого органу ДПС?

Подання документів засобами електронного зв’язку в електронній формі здійснюється платниками відповідно до норм Податкового кодексу України від 02 грудня 2010 року № 2755-VI зі змінами та доповненнями та Порядку обміну електронними документами з контролюючими органами, затвердженого наказом Міністерства фінансів України від 06.06.2017 № 557 зі змінами та доповненнями.

Порядок функціонування інформаційно-телекомунікаційної системи «Електронний кабінет» (далі – Електронний кабінет) визначається наказом Міністерства фінансів України від 14.07.2017 № 637 «Про затвердження Порядку функціонування Електронного кабінету» зі змінами та доповненнями.

Вхід до Електронного кабінету здійснюється за адресою: http://cabinet.tax.gov.ua, а також через вебпортал ДПС.

Вхід до приватної частини Електронного кабінету здійснюється після проходження користувачем електронної ідентифікації онлайн з використанням кваліфікованого електронного підпису, отриманого у будь-якого кваліфікованого надавача електронних довірчих послуг, через Інтегровану систему електронної ідентифікації – id.gov.ua (MobileID та BankID), за допомогою Дія.Підпис або «хмарного» кваліфікованого електронного підпису.

Режим «Введення звітності» приватної частини Електронного кабінету забезпечує можливість створення платниками податкової, фінансової, статистичної звітності, звітності з єдиного внеску на загальнообов’язкове державне соціальне страхування, зокрема, заяви про повернення помилково та/або надмiру сплачених сум грошових зобов’язань та пенi (далі – Заява), і подання її до контролюючих органів.

При створенні Заяви в режимі «Введення звітності» платник самостійно встановлює фільтр за параметрами: «рік», «період», «тип форми», зокрема «J(F)13 Запити». З переліку електронних форм обирає необхідну форму Заяви (J/F 1302001), а потім відповідний територіальний орган ДПС: «регіон», «район» (за замовчуванням встановлено орган ДПС за місцем основної реєстрації).

У запропонованій формі необхідно заповнити відповідні поля електронного документа, підписати та надіслати Заяву, при цьому реєстраційні дані платника податків заповнюються автоматично.

До Заяви платник може подати копію одного платіжного документа. Для цього у вкладці «Додатки» необхідно обрати опцію «Додати» документ довільного формату (F/J 1360102) та заповнити обов’язкові поля форми.

Оскільки у полі «Дата сплати до бюджету» Заяви вказується інформація щодо одного платіжного документа відповідно до якого була помилково або надміру сплачена сума грошових зобов’язань або пені, то з метою повернення таких сум за кількома платіжними документами, платник подає окремі Заяви за кожним платіжним документом.

Відповідно до абзацу першого п. 1 розд. ІІІ Порядку інформаційної взаємодії Державної податкової служби України, її територіальних органів, Державної казначейської служби України, її територіальних органів, місцевих фінансових органів у процесі повернення (перерахування) платникам податків помилково та/або надміру сплачених сум грошових зобов’язань та пені, затвердженого наказом Міністерства фінансів України від 11.02.2019 № 60 зі змінами та доповненнями, зокрема, Заява подається платником до територіального органу ДПС за місцем адміністрування (обліку) помилково та/або надміру сплаченої суми.

За інформацією загальнодоступного інформаційно-довідкового ресурсу.

Як платником ПДВ мають подаватися копії документів, що додаються до Заяви про допущення продавцем товарів/послуг помилок при зазначенні обов’язкових реквізитів податкової накладної та/або порушення продавцем/покупцем граничних термінів реєстрації в ЄРПН податкової накладної та/або розрахунку коригування (додаток 7 до податкової декларації з ПДВ)?

Відповідно до п. 201.10 ст. 201 Податкового кодексу України від 02 грудня 2010 року № 2755-VI (далі – ПКУ) у разі допущення продавцем товарів/послуг помилок при зазначенні обов’язкових реквізитів податкової накладної, передбачених п. 201.1 ст. 201 ПКУ, та/або порушення продавцем/покупцем граничних термінів реєстрації в Єдиному реєстрі податкових накладних (далі – ЄРПН) (крім податкових накладних/розрахунків коригування, реєстрація яких зупинена згідно з п. 201.16 ст. 201 ПКУ) податкової накладної та/або розрахунку коригування покупець/продавець таких товарів/послуг має право додати до податкової декларації за звітний податковий період заяву із скаргою на такого продавця/покупця (далі – Заява). Таке право зберігається за ним протягом 365 календарних днів, що настають за граничним терміном подання податкової декларації за звітний (податковий) період, у якому не надано податкову накладну або допущено помилки при зазначенні обов’язкових реквізитів податкової накладної та/або порушено граничні терміни реєстрації в ЄРПН. До заяви додаються копії документів, що засвідчують факт сплати податку у зв’язку з придбанням таких товарів/послуг, або копії первинних документів, складених відповідно до Закону України від 16 липня 1999 року № 996-XIV «Про бухгалтерський облік та фінансову звітність в Україні», що підтверджують факт отримання таких товарів/послуг.

Протягом 90 календарних днів з дня надходження такої заяви із скаргою з урахуванням вимог, встановлених п.п. 78.1.9 п. 78.1 ст. 78 ПКУ, контролюючий орган зобов’язаний провести документальну перевірку зазначеного продавця для з’ясування достовірності та повноти нарахування ним зобов’язань з податку за такою операцією.

Форму податкової декларації з податку на додану вартість та порядок її заповнення затверджено наказом Міністерства фінансів України від 28.01.2016 № 21, зареєстрованим у Міністерстві юстиції України 29.01.2016 за № 159/28289 (далі – Порядок № 21).

Згідно з п. 16 розд. ІІІ Порядку № 21 у разі допущення продавцем товарів/послуг помилок при зазначенні обов’язкових реквізитів податкової накладної, передбачених п. 201.1 ст. 201 ПКУ, та/або порушення продавцем/покупцем граничних термінів реєстрації в ЄРПН податкової накладної та/або розрахунку коригування покупець/продавець таких товарів/послуг має право додати до податкової декларації за звітний податковий період Заяву за формою згідно з (Д7) (додаток 7). Копії документів, передбачених п. 201.10 ст. 201 ПКУ, подаються до контролюючого органу за місцем обліку платника податків у строки, передбачені для подання податкової декларації.

Копії документів, що додаються до Заяви за вибором платника ПДВ, подаються до контролюючого органу за місцем обліку у термін, визначений для подання податкової декларації з ПДВ, до якої подано Заяву, особисто або уповноваженою на це особою, або надсилаються поштою або за допомогою меню «Листування з ДПС» приватної частини Електронного кабінету у форматі pdf (обмеження 5 МБ), із супровідним листом, у якому зазначається звітний (податковий) період податкової декларації з ПДВ, до якої подано Заяву, реєстраційний номер та дата подання такої декларації з ПДВ.

Податківці працюють з молоддю

В рамках підписаного Меморандуму про співпрацю, фахівцями Головного управління ДПС у Черкаській області проведено зустріч зі студентами кафедри Менеджменту Черкаського державного технологічного університету.

В ході зустрічі проведено для студентів екскурсію в музеї ГУ ДПС у Черкаській області, молодь отримала роз’яснення щодо актуальних питань діючого законодавства та інформацію про розуміння державної служби та специфіку роботи державного службовця.

Другою частиною спілкування став жвавий діалог, між студентами та податківцями, щодо проблематики роботи бізнесу під час воєнного стану, шляхи наповнення бюджету та відповідальність кожного з нас за дотримання законодавства нашої країни!

Який порядок складання податкової накладної платником ПДВ при постачанні послуг нерезиденту на митній території України?

Пунктом 201.1 ст. 201 Податкового кодексу України від 02 грудня 2010 року № 2755-VI (далі – ПКУ) визначено, що на дату виникнення податкових зобов’язань платник податку зобов’язаний скласти податкову накладну в електронній формі з дотриманням умови щодо реєстрації у порядку, визначеному законодавством, кваліфікованого електронного підпису уповноваженої платником особи та зареєструвати її в Єдиному реєстрі податкових накладних у встановлений ПКУ термін.

Згідно з п. 8 Порядку заповнення податкової накладної, затвердженого наказом Міністерства фінансів України від 31.12.2015 № 1307, зареєстрованим в Міністерстві юстиції України 26.01.2016 за № 137/28267 (далі – Порядок № 1307), при складанні податкових накладних, особливості заповнення яких викладені в пп. 10 – 15 Порядку № 1307, у верхній лівій частині таких накладних у графі «Не підлягає наданню отримувачу (покупцю) з причини» робиться помітка «X» та, зокрема, у разі складання податкової накладної при постачанні послуг отримувачу (покупцю) нерезиденту, місце постачання яких розташоване на митній території України зазначається тип причини «21».

Пунктом 12 Порядку № 1307 визначено, зокрема, що у разі складання податкової накладної за операціями з постачання послуг отримувачу (покупцю) нерезиденту, місце постачання яких розташоване на митній території України, у графі «Отримувач (покупець)» зазначаються найменування П. І. Б. нерезидента та через кому країна, в якій зареєстрований покупець (нерезидент), у рядку «Індивідуальний податковий номер отримувача (покупця)» проставляється умовний ІПН «500000000000», рядок «Податковий номер платника податку або серія (за наявності) та номер паспорта» не заповнюється.

Розділ Б податкової накладної заповнюється без особливостей.

За інформацією загальнодоступного інформаційно-довідкового ресурсу.

За яких умов у платника акцизного податку припиняється обов’язок з подачі декларацій?

Підпунктом 16.1.3 п. 16.1 ст. 16 Податкового кодексу України від 02 грудня 2010 року № 2755-VI зі змінами та доповненнями (далі – ПКУ) встановлено, що платники податків зобов’язані подавати до контролюючих органів у порядку, встановленому податковим та митним законодавством, декларації, звітність та інші документи, пов’язані з обчисленням і сплатою податків та зборів.

При цьому платник податків зобов’язаний за кожний встановлений ПКУ звітний період, в якому виникають об’єкти оподаткування, або у разі наявності показників, які підлягають декларуванню, відповідно до вимог ПКУ подавати податкові декларації щодо кожного окремого податку, платником якого він є (п. 49.2 ст. 49 ПКУ).

Також платники, визначені п.п. 212.1.15 п. 212.1 ст. 212 ПКУ, а також платники, які мають діючі (у тому числі призупинені) ліцензії на право здійснення діяльності з підакцизною продукцією, яка підлягає ліцензуванню згідно із законодавством, зобов’язані за кожний встановлений ПКУ звітний період подавати податкові декларації незалежно від того, чи провадили такі платники господарську діяльність у звітному періоді (п. 49.2 прим. 1 ст. 49 ПКУ).

Отже, якщо платник не є особою, яка реалізує пальне або спирт етиловий, або здійснює діяльність, яка не ліцензується, тобто у нього відсутні діючі (в т.ч. призупинені) ліцензії на право здійснення діяльності з підакцизною продукцією та у звітному періоді у такого платника не виникли об’єкти оподаткування, або не з’явились показники, що підлягають декларуванню, то платник у такому звітному періоді не зобов’язаний подавати декларацію з акцизного податку.

Подання таблиці даних платників податку.

Чому комісією регіонального рівня прийнято рішення про неврахування таблиці даних платника податку, поданої з ідентичними кодами товарів/послуг згідно з УКТЗЕД та/або кодів послуг згідно з Державним класифікатором продукції та послуг, що постачаються та/або придбаються (отримуються) платником податку?

Постановою Кабінету Міністрів України від 11 грудня 2019 року № 1165 «Про затвердження порядків з питань зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних» зі змінами (далі – Порядок №1165) пунктом 12 встановлено, що платник податку має право подати до ДПС таблицю даних платника податку за встановленою формою. Відповідно до пункту 13 Порядку №1165 у таблиці даних платника податку зазначаються: види економічної діяльності відповідно до КВЕД; коди товарів згідно з УКТЗЕД, що постачаються та/або придбаються (отримуються) платником податку, ввозяться на митну територію України; коди послуг згідно з Державним класифікатором продукції та послуг, що постачаються та/або придбаються (отримуються) платником податку, ввозяться на митну територію України.

Департамент звертає увагу, що таблиця даних платника податку подається платниками податків з метою упередження зупинення податкових накладних/розрахунків коригування.

В той же час, таблиця даних платника податку передбачає, що платник податків буде здійснювати постачання (продаж) товарів/послуг, технічні, якісні та/або інші характеристики яких буде змінено, тобто відмінних за кодом УКТЗЕД/ДКПП від тих, які платник податків отримує/придбає.

Подання таблиці даних платника податку за своїм видом діяльності, яким передбачено постачання (продаж) товару/послуги, що підприємство отримує/придбає, не є необхідністю.

В який термін має бути повернута платнику податку сума ПДФО внаслідок застосування права на податкову знижку?

Відповідно до п. 179.8 ст.179 розд. IV Податкового кодексу України від 02 грудня 2010 року № 2755-VI із змінами та доповненнями (далі – ПКУ) сума, що має бути повернута платнику податку, зараховується на його рахунок, відкритий у банку або небанківському надавачу платіжних послуг, протягом 60 календарних днів після надходження податкової декларації про майновий стан і доходи.

Водночас, згідно з п. 102.9 ст. 102 ПКУ на період дії правового режиму воєнного, надзвичайного стану що вводиться в Україні зупиняється перебіг строків, визначених ПКУ, іншим законодавством, контроль за дотриманням якого покладено на контролюючі органи, крім випадків, передбачених ПКУ.

При цьому згідно з п.п. 69.9 п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ для платників податків та контролюючих органів зупиняється перебіг строків, визначених податковим законодавством та іншим законодавством, контроль за дотриманням якого покладено на контролюючі органи, крім випадків, передбачених п.п. 69.9 п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ.

За інформацією загальнодоступного інформаційно-довідкового ресурсу.

Які терміни реєстрації та правила визначення дати реєстрації платником ПДВ?

Відповідно до п. 183.9 ст. 183 Податкового кодексу України від 02 грудня 2010 року № 2755-VI із змінами та доповненнями (далі – ПКУ) у разі відсутності підстав для відмови у реєстрації особи як платника податку контролюючий орган зобов’язаний протягом трьох робочих днів після надходження реєстраційної заяви до контролюючого органу внести до реєстру платників податку запис про реєстрацію такої особи як платника податку:

з бажаного (запланованого) дня реєстрації, зазначеного у реєстраційній заяві, що відповідає даті початку податкового періоду (календарного місяця), з якого такі особи вважатимуться платниками податку та матимуть право на складання податкових накладних, у разі добровільної реєстрації особи як платника податку;

з першого числа місяця, наступного за днем спливу 10 календарних днів після подання реєстраційної заяви до контролюючого органу або державному реєстратору, у разі добровільної реєстрації особи як платника податку на додану вартість, якщо бажаний (запланований) день реєстрації у заяві не зазначено;

з бажаного (запланованого) дня, що відповідає першому числу календарного кварталу, в якому буде застосовуватися ставка єдиного податку, що передбачає сплату податку на додану вартість, у разі переходу осіб на спрощену систему оподаткування;

з бажаного (запланованого) дня, що відповідає першому числу календарного місяця, в якому буде застосовуватися ставка єдиного податку, що передбачає сплату податку на додану вартість, у разі зміни ставки єдиного податку третьої групи;

з першого числа календарного місяця, в якому здійснено перехід на сплату інших податків і зборів, у разі реєстрації осіб, визначених в абзаці першому п. 183.4 ст. 183 ПКУ, що відповідають вимогам, визначеним п. 181.1 ст. 181 ПКУ, якщо перше число календарного місяця, з якого здійснюється перехід на сплату інших податків і зборів, на день подання реєстраційної заяви не настало;

з дня внесення запису до реєстру платників податку у разі обов’язкової реєстрації особи як платника податку або у разі реєстрації осіб, визначених в абзаці першому п. 183.4 ст. 183 ПКУ, що відповідають вимогам, визначеним п. 181.1 ст. 181 ПКУ, якщо перше число календарного місяця, в якому здійснено перехід на сплату інших податків і зборів, на день подання реєстраційної заяви настало. Датою реєстрації особи платником ПДВ, яка вноситься до реєстру платників ПДВ, є зазначена вище дата.

До уваги представників агросектору!

Нагадуємо, що з початку травня на Черкащині розпочалась операція «Урожай-2023».

«Урожай-2023» передбачає здійснення органами ДПС комплексу заходів,спрямованих на перевірку повноти сплати податкових платежів, виплати належного рівня зарплати та оформлення трудових відносин суб’єктами господарювання агропромислової сфери діяльності.

"Урожай-2023" проводиться з метою:

- контролю за виплатою реальної заробітної плати працівникам, зайнятим у сільському господарстві на всіх етапах виробництва;

- виявлення та легалізації праці найманих працівників;

- недопущення нарахування та виплати доходів у вигляді дивідендів засновникам с/г підприємств (фермерських господарств) без утримання та сплати до бюджету ПДФО та військового збору;

- контролю за повнотою та своєчасністю виплати орендної плати орендодавцям земельних часток (паїв) та сплати відповідних платежів до бюджету;

- контролю за повнотою нарахування і сплати мінімального податкового зобов'язання;

- виявлення підприємств, що мають заборгованість до бюджетів усіх рівнів, заборгованість із виплати заробітної плати, а також джерел та резервів забезпечення погашення ними зазначеної заборгованості;

- виявлення та залучення до декларування осіб, які надають послуги як громадянам, так і суб'єктам господарювання по обробітку землі та комбайнуванню власною сільськогосподарською технікою;

- виявлення та залучення до декла- рування доходів фізичних осіб, які продають надлишки власновироще- ної сільськогосподарської продукціїї в обсягах, що перевищують визначені у п.п.165.1.24, 165.1 ст.165 Податкового кодексу України

- упереження, руйнування і недопу- щення використання схем ухилення від сплати ПДВ по операціях із с/г продукцією;

- контролю за застосуванням платни- ками орендної плати за землю та єдиного податку 4 групи ставок податку у законодавчо встановленому розмірі;

- виявлення та упередження випадків використання сільгоспугідь без правовстановлюючих документів та не за ці- льовим призначенням.

Категорії платників операції "Урожай-2023":

- суб'єкти господарювання агропромислового комплексу

- фермерські та рибні господарства

- громадяни, які надають послуги юридичним та фізичним особам по обробітку с/г угідь, збиранню вро- жаю на власній сільгосптехніці

- фізичні особи, які:

- продають надлишки власновирощеної с/г продукції;

- отримують доходи від продажу власної продукції тваринництва та сума доходу від продажу сукупно за рік перевищує 50 розмірів мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року;

- у власності яких та/або користуванні (оренді, суборенді, емфітевзисі, постійному користуванні) земельні ділянки, віднесені до с/гугідь за межами населених пунктів

Чи виникає об’єкт оподаткування у разі виплати податковим агентом ФО забезпечувальної суми за попереднім (не основним) договором купівлі-продажу нерухомого майна?

Оподаткування операцій з продажу (обміну) об’єктів нерухомого майна регламентується ст. 172 Податкового кодексу України від 02 грудня 2010 року № 2755-VI (далі – ПКУ).

Відповідно до абзацу першого п. 172.3 ст. 172 ПКУ дохід від продажу об’єкта нерухомості, неподільного об’єкта незавершеного будівництва/майбутнього об’єкта нерухомості визначається виходячи з ціни, зазначеної в договорі купівлі-продажу, але не нижче оціночної вартості такого об’єкта, розрахованої модулем електронного визначення оціночної вартості Єдиної бази даних звітів про оцінку (далі – Єдина база), або не нижче ринкової вартості такого об’єкта, визначеної суб’єктом оціночної діяльності (оцінювачем) відповідно до законодавства та зазначеної у звіті про оцінку, зареєстрованому в Єдиній базі.

Згідно з п. 172.8 ст. 172 ПКУ для цілей ст. 172 ПКУ продажем розуміється будь-який перехід права власності або будь-яких інших аналогічних прав на об’єкти нерухомості, неподільний об’єкт незавершеного будівництва/майбутній об’єкт нерухомості, подільний об’єкт незавершеного будівництва, крім їх успадкування та дарування.